Pandemie covidu-19 pro české zdravotnictví znamená kromě větších nároků na zdravotníky také vyšší finanční náklady. Dražší je například příprava akutních lůžek, kterých je potřeba více, nákupy a servis plicních ventilátorů, financování testování nebo tolik propírané nákupy ochranných pomůcek, jako jsou roušky, respirátory, rukavice, štíty, obleky a mnoho dalších. Jen náklady na tyto pomůcky se od března šplhají k několika desítkám miliard korun. Stejně tak stát přichází o peníze za pojistné od OSVČ, kteří se náhle ocitli bez práce, a lidí, již pracují na dohody.

Na druhou stranu vláda z rozpočtu letos pošle za státní pojištěnce, tedy za nezaměstnané, důchodce nebo třeba studenty, oproti loňskému roku navíc něco přes 19 miliard korun.

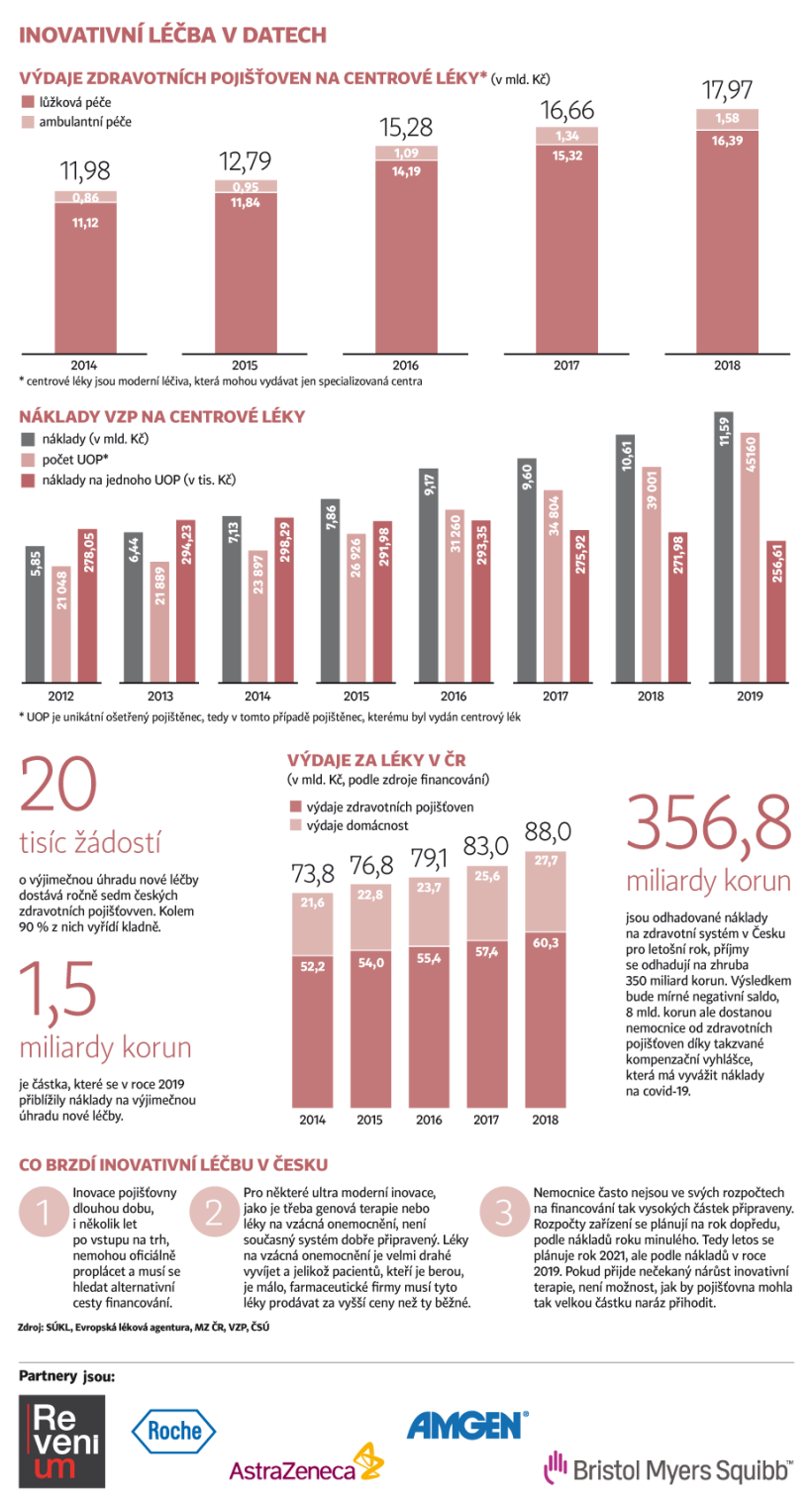

Celkové příjmy zdravotního systému se odhadují zhruba na 350 miliard korun, celkové náklady se odhadují na 356,8 miliardy. Tedy výsledkem bude mírné negativní saldo 6,8 miliardy korun.

INOVATIVNÍ LÉČBA V DATECH

Ovšem takzvanou kompenzační vyhláškou, která má vyvážit náklady na covid-19, přidávají zdravotní pojišťovny nemocnicím navíc dohromady osm miliard korun. Ve finále se tedy dá říct, že zdravotnictví by mělo v roce 2020 zvládnout poskytnout i zaplatit veškerou potřebnou zdravotní péči. Čeští pacienti mohou být klidní, peníze na jejich péči budou.

Znepokojivou otázkou ovšem zůstává, jak to bude s financováním zdravotní péče příští rok. "To je velmi těžké odhadnout. Stát opět navýší platbu za státní pojištěnce, celkem o 53 miliard oproti roku 2019, což je fajn. Ale panuje obrovská nejistota kolem vývoje nezaměstnanosti v souvislosti s pandemií," upozorňuje farmakoekonom Tomáš Doležal z Institutu pro zdravotní ekonomiku.

Otázka míry nezaměstnanosti je důležitá proto, že český systém zdravotního pojištění je z 80 procent závislý na odvodech z mezd.

"To znamená, že pokud by razantně stoupla nezaměstnanost − a makroekonomové upozorňují, že se klidně může zdvojnásobit nebo ztrojnásobit −, velmi výrazně by poklesl výběr pojistného a ani ta zvýšená platba za státní pojištěnce od státu by nemusela stačit," podotýká Doležal.

Novela zpřístupní inovativní léčbu

Vývoj nových léků, pomůcek a léčebných postupů kvůli pandemii koronaviru v přímém ohrožení není. Přesto se inovativní léčba potýká s potížemi, a to dlouhodobými. Jak Doležal upozorňuje, celkem existují tři problémy, které ji v Česku brzdí: zaprvé inovace se dostatečně rychle nedostanou do úhrad pojišťoven, tedy pojišťovny je dlouhou dobu, i několik let po vstupu na trh, nemohou oficiálně proplácet a musí se hledat alternativní cesty financování. Dále pro některé ultramoderní inovace, jako je třeba genová terapie nebo léky na vzácná onemocnění, není současný systém dobře připravený. Léky na vzácná onemocnění je totiž velmi drahé vyvíjet, a jelikož pacientů, kteří je berou, je málo, farmaceutické firmy musí tyto léky prodávat za vyšší ceny než běžná léčiva. "Naštěstí prvním čtením v Poslanecké sněmovně už prošla novela zákona, která mění mechanismus stanovení úhrad těchto léků na vzácná onemocnění. Nemá to být tak závislé na ekonomických parametrech, ale spíše na tom, jak tato léčba dopadá na pacienty, rodiny a na celou společnost," chválí Doležal.

Rozpočty nemocnic nejsou flexibilní

Třetím a velmi závažným problémem inovativní léčby je fakt, že na nové léky nejsou vyčleněny dostatečné rozpočty. Pojišťovny mají ve svých metodikách poměrně restriktivní a nedostatečné finanční limity, které jsou ochotny vyčlenit při vstupu nových léků. Nemocnice potom nejsou ve svých rozpočtech na financování tak vysokých částek připraveny a nejsou k zařazování nových léků dostatečně flexibilní.

Příklad: léčba jednoho pacienta pomocí moderní terapie stojí danou nemocnici například 50 milionů korun. Pokud má zařízení v jednu chvíli takové pacienty čtyři, je to 200 milionů navíc, se kterými nemocnice ve svém rozpočtu pro daný rok nepočítala. Rozpočty se totiž plánují na rok dopředu, podle nákladů roku minulého. Tedy letos se plánuje rok 2021, ale podle nákladů v roce 2019. Pokud přijde nečekaný nárůst, není možnost, jak by pojišťovna mohla tak velkou částku naráz přihodit. "Problém v rozdělování peněz na inovativní léčbu je, že celý ten systém je málo flexibilní. Peníze nejdou za pacientem, ale jdou nemocnici. A když nemocnice neléčila tyto pacienty v minulých letech, to znamená, že neměla pro ně vyčleněnou částku v rozpočtu, nebude na ně mít peníze ani do budoucna," vysvětluje Doležal.

Příkladem takové inovativní léčby, která velmi pomáhá, ovšem je moc drahá a nemocnicím se do ní nechce, je genová terapie pro pacienty se svalovou dystrofií. "Je to velmi účinná léčba a dává velkou šanci vyléčení pacienta na celý život bez nutnosti brát další léky. Jeden člověk s touto léčbou ale skutečně stojí jednorázově až padesát milionů. Nemocnice si tedy musí každého takového pacienta u pojišťoven vyjednávat zvlášť, což je velmi složité a zdlouhavé a pojišťovny se tomu brání. Jednoduše mechanismus rozdělování peněz na tyto léky není flexibilní, nedá se upravovat podle potřeby z měsíce na měsíc a tím brání zavádění inovativní medicíny do běžné zdravotní péče," shrnuje Doležal.

Plánování rozpočtů nemocnic v tříletých cyklech je podle něj příliš těžkopádné. Nikdo totiž netuší, jaké léky budou dostupné za dva roky a kolik budou stát. I tak je ovšem v posledních letech patrná tendence zlepšení. Státní úřad pro kontrolu léčiv se snaží zrychlovat lhůty pouštění nových léků na trh a pojišťovny se snaží vstřícně reagovat i na požadavky financování drahé léčby, když je to u některého pacienta zapotřebí. "Nicméně jsou to pořád ad hoc případy, jsou závislé na dobré vůli a ochotě jednotlivých pracovníků pojišťoven a úřadů a nejde o systémovou změnu. Není to tak, že jakmile je lék schválen a je na trhu k dispozici, tak nemocnice automaticky dostane na takového pacient peníze. Bohužel, musí s pojišťovnami složitě vyjednávat o rozpočtu a to celý proces zpožďuje," říká Doležal.

Sedm českých zdravotních pojišťoven ročně dostává přes 20 tisíc žádostí o výjimečnou úhradu jinak nehrazené péče, tedy na novou, inovativní léčbu, a kolem 90 procent z nich vyřídí kladně.

INOVATIVNÍ LÉČBA V DATECH